Isuzu, le constructeur japonais centenaire surtout connu pour ses véhicules utilitaires et poids lourds robustes, s’apprête à franchir une étape majeure dans son tournant vers l’électrification. Alors que 2026 se profile comme une année charnière, l’entreprise déploie une feuille de route ambitieuse combinant pickup électrique, bus hydrogène et nouvelles infrastructures de développement EV, le tout en cohérence avec sa stratégie industrielle décarbonée.

source : ISUZU

Du thermique à l’électrique : le D‑Max EV ouvre la voie

Le premier jalon concret de cette transformation est l’arrivée du Isuzu D‑Max EV, la version 100 % électrique du célèbre pickup D‑Max. Présenté en exclusivité mondiale au Commercial Vehicle Show 2025 à Birmingham, ce modèle constitue la première véritable entrée d’Isuzu dans le segment des pickups électriques de série.

Il repose sur le châssis déjà rodé et efficace du D‑Max ; l’EV conserve les attributs de robustesse qui ont fait la réputation du modèle, tout en adoptant une motorisation électrique de 140 kW (190 ch) et un couple de 325 Nm. Il affiche une autonomie WLTP de 263 km et une capacité de traction de 3 500 kg, avec une charge utile d’une tonne, ce qui en fait un véhicule professionnel opérationnel, propre et sans compromis.

source : Isuzu

La production de ce pickup a commencé en 2025. Si les premières livraisons étaient attendues dès la fin de l’année passée pour certains marchés européens, la disponibilité accrue ne sera opérationnelle qu’en 2026.

Bus à hydrogène : Isuzu x Toyota, une collaboration stratégique

Dans une autre dimension de la mobilité zéro émission, Isuzu s’est associé depuis plusieurs années à Toyota et Hino Motors via la coentreprise J‑Bus pour développer des solutions alternatives au tout électrique à batterie.

En ce sens, fin septembre 2025, Isuzu et Toyota ont annoncé le lancement en série du nouveau bus à pile à combustible ERGA FCV, basé sur la plateforme de bus électrique à plancher plat déjà conçue par Isuzu et produite par J‑Bus. La production est prévue à partir d’avril 2026 sur le site de J‑Bus à Utsunomiya, au Japon.

Ce véhicule combine la plateforme EV de la version électrique existante avec un système à hydrogène développé par Toyota, conservant un plancher plat, tout en garantissant zéro émission.

Cette collaboration illustre la volonté des deux constructeurs de multiplier les voies vers la neutralité carbone, avec l’hydrogène comme complément à une offre BEV devenue traditionnelle.

source : Isuzu

Nouvelle infrastructure EV : Fujisawa, l’innovation au cœur d’Isuzu

En plus de cette transition drastique vers l’électrification intense de ses flottes, Isuzu travaille aussi sur ses capacités d’ingénierie et de test. En effet, pour la marque, 2026 est l’année d’extension et de modernisation du site de Fujisawa, dédié aux véhicules électriques.

Ce centre aura pour objectif d’accélérer la mise au point des futurs systèmes EV, d’intégrer les innovations logicielles et matérielles, et de renforcer l’expertise interne sur les architectures électriques de prochaine génération, préparant ainsi Isuzu à une offre EV plus large à l’horizon 2030.

source : Isuzu

Retour sur 5 à 10 ans d’électrification chez Isuzu

Si 2026 marque une année charnière pour Isuzu, ce tournant n’est pas né d’hier. La progression de la marque japonaise dans l’électromobilité remonte à plusieurs années, suivant une logique prudente mais structurée.

Tout a commencé dans la première moitié des années 2010 par l’exploration de solutions hybrides et électrifiées légères, visant à réduire les émissions des véhicules utilitaires et à préparer les flottes à des normes environnementales toujours plus strictes.

La première vraie concrétisation arrive avec le ERGA EV, un autobus urbain à plancher plat lancé autour de 2024. Ce modèle symbolise l’entrée d’Isuzu dans les autobus BEV urbains. Dans le même temps, la marque développe la version électrique de son emblématique N‑Series, un camion léger destiné aux flottes commerciales.

Puis vient 2026 avec la sortie en série du D‑Max EV, le premier pickup électrique de série d’Isuzu, la production de ses bus FCV, développés en collaboration avec Toyota et J‑Bus, mais aussi l’agrandissement du site de Fujisawa.

Cette évolution s’inscrit dans le cadre du programme “ISUZU Transformation (IX)”, qui fixe un objectif ambitieux : intégrer des véhicules neutres en carbone dans toutes les catégories d’ici 2030, avec un portefeuille combinant BEV, FCV et hybrides.

2026 apparaît comme l’année où Isuzu passe de l’expérimentation à une feuille de route opérationnelle et palpable : un premier pickup électrique robuste, des bus hydrogène prêts pour la série, et une nouvelle génération d’infrastructures R‑&‑D pour soutenir la prochaine phase de transformation de la marque. C’est une renaissance électrifiée d’un géant japonais, qui pourrait bien redessiner les contours de la mobilité professionnelle dans les années à venir.

Stellantis annonce un changement stratégique majeur dans son organisation industrielle : la future remplaçante de la Citroën C4, actuellement produite à Madrid-Villaverde, sera assemblée dans l’usine de Kénitra au Maroc. Cette décision reflète la montée en puissance du site marocain dans l’écosystème global du groupe, et illustre une logique d’optimisation des coûts de production tout en consolidant l’offre de Stellantis sur les segments de SUV compacts populaires.

source : Largus

Kénitra : une usine qui se réinvente en hub industriel majeur

L’usine Stellantis de Kénitra, inaugurée en 2019, a franchi une nouvelle étape en juillet 2025 avec l’inauguration de son extension, en présence des autorités marocaines. Ce projet d’envergure s’inscrit dans le cadre d’un partenariat industriel initié en 2016 entre le Royaume et Stellantis.

Chiffres clés et portée industrielle

L’extension permet de doubler la capacité de production du site, la faisant passer de 200 000 à 400 000 véhicules par an, pour atteindre 535 000 unités annuelles toutes catégories confondues (incluant la micromobilité électrique).

L’investissement global s’élève à 1,2 milliard d’euros, dont une part significative dédiée au développement des fournisseurs locaux, renforçant ainsi l’ancrage industriel national.

La montée en charge progressive vise un taux d’intégration locale de 75 % d’ici 2030, un indicateur fort de transfert de compétences et de création de valeur sur place.

L’expansion devrait générer plus de 3 100 emplois directs supplémentaires, s’ajoutant aux milliers déjà présents sur le site.

Plus largement, la montée en puissance de Kénitra contribue à positionner le Maroc comme un hub automobile compétitif à l’échelle continentale et mondiale, avec une capacité de production annuelle totale (tous sites confondus) visant plus d’un million de véhicules d’ici 2030. Ryad Mezzour, ministre de l’Industrie et du Commerce, présent lors de l’inauguration de juillet dernier, s’est exprimé au sujet de l’extension de l’usine de Kénitra : « C’est un jour historique pour le Royaume. Ce complexe est aujourd’hui l’un des complexes les plus performants au monde, nous sommes fiers de ce qui est en train de se réaliser au Maroc ».

source : country reports

De 2025 à 2026 : ce qui a été fait et ce qui arrive

Depuis l’inauguration de l’été dernier, l’extension concrétise déjà plusieurs projets industriels mis en œuvre sur le site de Kénitra :

Production accrue de micromobilité électrique. Des modèles comme la Citroën Ami, Opel Rocks-e et Fiat Topolino sont maintenant fabriqués à plus grande échelle, avec une capacité qui a presque triplé pour atteindre environ 70 000 unités par an.

source : DR

Véhicules électriques légers à trois roues : une nouvelle ligne de production dédiée à ces engins, conçus par le centre technique marocain de Stellantis (ATC), a débuté en juillet 2025 avec environ 65 000 unités prévues annuellement.

Production de bornes de recharge électrique. En effet, la chaîne de Kénitra inclut désormais la fabrication de stations de recharge, avec une capacité annuelle projetée à 204 000 unités, consolidant le rôle du site dans l’écosystème de la mobilité électrique.

Assemblage de moteurs hybrides (MHEV) : une nouvelle génération de moteurs Mild Hybrid a commencé à être assemblée en mai 2025, et Stellantis prévoit d’ajouter une phase d’usinage à partir de novembre 2026.

Ce qui arrive en 2026 et au-delà

Lancement des nouveaux véhicules sur plateforme Smart Car en février 2026 : cette étape est essentielle pour la production à grande échelle des futurs modèles Stellantis, notamment la remplaçante de la C4, qui tirera parti de cette architecture modulaire. Elle sera plus haute et plus audacieuse que l’actuelle et sera inspirée à 70% du concept OLI dévoilé en 2022 et viendra concurrencer la Dacia Duster, qui est le leader sur le segment des SUV abordables au Maroc et en Europe.

source : Largus

Capacité de production croissante : grâce à la plateforme Smart Car, le site pourra produire jusqu’à 400 000 véhicules particuliers par an, renforçant son rôle stratégique au sein du groupe.

Renforcement de l’écosystème local : la montée en puissance de l’intégration locale devrait attirer davantage de fournisseurs et de services liés à l’automobile, créant un effet d’entraînement pour l’ensemble du tissu industriel marocain.

Un site au cœur de la stratégie Stellantis et de l’électromobilité

L’évolution du site de Kénitra ne se résume plus à une simple usine d’assemblage : elle s’inscrit dans une stratégie industrielle globale qui combine production de véhicules à énergie alternative, moteurs hybrides, solutions de recharge et objets de mobilité électrique.

Le transfert programmé de la production de la future Citroën C4 illustre combien le Maroc est devenu un centre d’attraction industriel, capable de soutenir des volumes importants tout en contribuant à la compétitivité du groupe sur les marchés européens et africains.

Ouvert depuis le dimanche 4 janvier, le CES 2026 a une nouvelle fois transformé Las Vegas en capitale mondiale de l’innovation technologique. Mais cette édition confirme surtout une tendance désormais impossible à ignorer : l’électromobilité fait partie intégrante du salon. Cette année, l’accent est mis davantage sur l’IA et la conduite autonome que sur les nouveaux VE eux-mêmes.

source CES

Créé en 1967 à New York, le CES était à l’origine un salon B2B dédié à l’électronique grand public. Près de 60 ans plus tard, il rassemble plus de 4 000 exposants et près de 200 000 professionnels, générant plusieurs milliards de dollars de contrats. Surtout, il s’est imposé comme un baromètre des grandes révolutions technologiques, du magnétoscope au smartphone, jusqu’à cette édition 2026 où les véhicules électriques, les batteries et les “software-defined vehicles” s’affirment comme acteurs majeurs.

Lundi 5 janvier : le hardware électrique s’aligne

Dès les premières heures des journées presse, Valeo a pris position avec ses plateformes électriques intégrées : moteurs, électronique de puissance, gestion thermique. Pendant ce temps, Bosch et Siemens déploient leur artillerie lourde pour le transport décarboné, notamment la mise en avant de batteries spécialisées pour poids lourds, d’infrastructures de recharge ultra-rapide, et de partenariats avec Caterpillar. Ces solutions répondent à l’urgence des flottes logistiques qui parviennent encore difficilement à verdir leurs parcs.

Mardi 6 janvier : la conduite autonome mise à l’honneur

À partir d’aujourd’hui, le salon entre dans sa phase spectaculaire. Sony Honda Mobility avec AFEELA et Waymo exhiberont leurs nouvelles créations technologiques de pointe : robotaxis de niveau 4 en démonstration grandeur nature, capteurs testés en conditions réelles, conducteurs virtuels confrontés au chaos organisé de Las Vegas. Parallèlement, Nvidia a déjà préparé le terrain hier avec sa keynote sur les puces IA dédiées aux véhicules autonomes — la pierre angulaire qui transforme les EV en plateformes intelligentes.

Mercredi – vendredi

Les trois derniers jours seront cruciaux. Sous les néons du Convention Center, les panels stratégiques disséqueront les vraies batailles : la dépendance aux batteries asiatiques face à la relocalisation européenne et américaine, la monétisation des mises à jour OTA (mises à jour logicielles envoyées à distance vers la voiture, comme on le fait avec un smartphone), et les abonnements embarqués qui transformeront les EV en services récurrents. Différents acteurs du secteur comme Siemens, Geely Auto, Doosan Bobcat, entre autres, vont dévoiler leurs feuilles de route industrielles détaillées. Ces journées seront importantes et intéressantes, car elles dévoileront les acteurs qui équiperont les routes du monde entier d’ici 2027‑2030.

BMW sera, par exemple, de la partie afin de présenter à nouveau le récent BMW iX3, mais ce sera aussi l’occasion pour la marque allemande de donner des indications concernant les futurs modèles attendus dans les prochains mois, comme l’iX1 ainsi que la très attendue i3.

Source : BMW

La startup chinoise Kosmera fera sa première mondiale avec deux modèles « énergie nouvelle » (probablement EV) : une hypercar de 1 877 ch (châssis ultra-léger, IA conduite AR) et une grande berline style Taycan. L’objectif est de faire parler le monde de l’automobile électrique avant l’étape cruciale de la commercialisation.

Mais aussi Honda, qui expose au salon les évolutions de ses concepts 0 Saloon (berline électrique agressive) et 0 SUV, sur architecture EV. Ces deux modèles devraient voir leur production débuter en cette année 2026.

source : Shutterstock

Cette année encore, le CES 2026 confirme que l’électromobilité a définitivement quitté les stades conceptuels pour s’installer dans une phase d’industrialisation structurée, où l’innovation ne s’arrête jamais.

MG franchit une nouvelle étape dans sa stratégie d’électrification avec l’arrivée du MGS6 EV, un SUV familial 100 % électrique attendu pour début 2026 en Europe. Plus grand, plus raffiné et mieux équipé que ses prédécesseurs, ce nouveau modèle vise à s’imposer sur le segment des SUV EV face aux références du marché. Une nouveauté qui s’intègre dans la volonté de la marque de devenir l’un des acteurs majeurs du secteur des véhicules électriques.

Fiche technique du MGS6 EV

Le MGS6 EV s’appuie sur la plateforme modulaire électrique MSP, conçue pour offrir espace, confort et efficacité, déjà éprouvée sur des modèles comme le MG4. Selon les informations du constructeur, il fera 4,71 m de long, 1,91 m de large et proposera un empattement généreux d’environ 2,84 m, des dimensions favorables à l’espace à bord. Le coffre est annoncé à 674 litres en configuration cinq places, extensible jusqu’à près de 1 910 litres une fois la banquette rabattue.

Côté technique, MG fait le choix de la simplicité avec une batterie NCM de 77 kWh, compatible avec une recharge rapide jusqu’à 144 kW. Deux configurations sont prévues : une version propulsion développant 244 ch et une déclinaison Dual Motor à transmission intégrale culminant à 361 ch. L’autonomie WLTP annoncée atteint environ 530 km en propulsion et un peu moins de 500 km pour la version la plus puissante, tandis que la recharge de 10 à 80 % est donnée pour un peu moins de 40 minutes sur borne rapide, un temps sur le papier légèrement inférieur à certains concurrents directs.

Design et ambiance intérieure : montée en gamme sans renier l’appétit

Esthétiquement, le MGS6 EV marque une rupture nette avec l’image plus « low-cost » associée historiquement à certains modèles MG. Extérieurement, il se rapproche des codes des SUV modernes : capot court, toit légèrement fuyant, signature lumineuse soignée.

À l’intérieur, la marque d’origine britannique, aujourd’hui contrôlée par le groupe chinois SAIC, a fait le choix d’une ambiance plus premium. Le MGS6 EV propose un grand écran central de 12,8 pouces accompagné d’une instrumentation numérique de 10,25 pouces. Les matériaux ont été améliorés avec des inserts métalliques et des surfaces moussées, complétés par un éclairage d’ambiance et des sièges avant chauffants et ventilés selon les versions. L’empattement généreux assure une excellente habitabilité à l’arrière, fidèle à l’ambition familiale du SUV.

Côté sécurité, ce modèle dispose de nombreux équipements haut de gamme : maintien de voie, régulateur adaptatif, freinage d’urgence, surveillance d’angle mort et autres systèmes avancés.

Ambition électrique de MG / SAIC : une trajectoire établie jusqu’à 2030

La stratégie électrique de MG s’articule autour de plusieurs phases :

Phase 1 (≈2019–2022) : implantation sur le marché européen avec des EV abordables comme le ZS EV et le MG5 EV.

Phase 2 (2022–2024) : lancement de la plateforme MSP et des modèles comme le MG4.

Phase 3 (2024–2026) : montée en gamme avec des véhicules comme le Cyberster (roadster 100 % électrique) et désormais le MGS6 EV, véritables vitrines technologiques et de volume.

MG et sa maison mère SAIC visent à proposer sur plusieurs marchés européens une gamme presque entièrement électrique autour de 2030, en phase avec les interdictions progressives des ventes de véhicules thermiques neufs. Parallèlement, en Chine, SAIC, détenteur de la marque, déploie une base technique similaire sous plusieurs marques avec l’objectif d’atteindre une transition totale vers l’électrique pur au plus tard vers 2035.

Lieux de production et enjeux industriels

Comme les autres modèles électriques de la marque, le MGS6 EV est assemblé en Chine, dans les usines du groupe SAIC Motor, qui centralise aujourd’hui la production mondiale de MG. Cette stratégie industrielle, fondée sur l’intégration des composants clés (batteries, moteurs, électronique), permet à la marque de proposer des véhicules électriques compétitifs en termes de prix et de prestations.

Ce schéma industriel explique en grande partie la capacité de MG à positionner le MGS6 EV comme un SUV familial spacieux, performant et richement équipé, tout en restant sous les niveaux tarifaires d’une grande partie de l’offre européenne sur ce segment.

Pour autant, cette organisation reste exposée aux évolutions réglementaires européennes, notamment sur les règles d’origine, les droits de douane et l’empreinte carbone des véhicules importés. Dans ce contexte, MG et sa maison mère SAIC ont déjà évoqué, sans calendrier précis, la possibilité d’une industrialisation partielle en Europe à moyen terme, en particulier pour les batteries ou l’assemblage final.

Conclusion

Le MGS6 EV représente le moment où MG assume sa montée en gamme, en proposant un véhicule qui combine habitabilité familiale, performances, technologies modernes et surtout prix compétitif. MG franchit un cap significatif qui lui permet de viser désormais les acteurs établis du segment SUV électrique en Europe.

Renault accélère sa transition vers l’électrique avec une offensive produits bien structurée pour 2026, inscrite dans une stratégie amorcée il y a plusieurs années. La marque française, forte de son héritage européen, entend reconfirmer sa légitimité sur la scène EV tout en répondant à la pression croissante des acteurs globaux et chinois.

source : Renault

Une année 2026 structurée autour de deux axes clés

L’année 2026, qui vient de débuter, est pour Renault celle synonyme du lancement de plusieurs nouveautés 100 % électriques qui couvrent à la fois le segment urbain et les utilitaires :

Le retour de l’iconique Twingo E‑Tech electric. La petite citadine renaît en version 100 % électrique avec une ambition claire : proposer une EV accessible sous les 20 000 € avant aides, une rareté sur le segment A en Europe. La citadine sera produite dès début 2026 à l’usine de Novo Mesto en Slovénie, avec une autonomie WLTP d’environ 260 km et des fonctionnalités modernes (connectivité, recharge rapide, fonctions d’aide à la conduite). L’idée de la marque française : répondre aux besoins urbains quotidiens.

source : Renault

L’autre véhicule Renault qui verra le jour, c’est le Trafic E‑Tech / FlexEVan sur le front des utilitaires électriques. Avec cette nouveauté, Renault élargit sa gamme avec des fourgons 100 % électriques prévus pour 2026, destinés aux flottes professionnelles et aux usages urbains. Basés sur les dernières plateformes EV du groupe, ces utilitaires intégreront des technologies avancées et une configuration “software‑defined vehicle” pour optimiser la gestion de flotte et les opérations quotidiennes.

source : Renault

Accès au marché facilité par des aides renforcées

Renault ne mise pas seulement sur les véhicules : le constructeur se positionne aussi sur l’accessibilité économique. En 2026, le dispositif CEE renforcé est reconduit par le gouvernement français. Grâce au prix d’entrée de la Twingo E‑Tech electric combiné à différentes primes « Classique » et « Coup de pouce », le prix de celle-ci pourra descendre à environ 13 750 € pour les ménages aux revenus les plus modestes. De même, les utilitaires de la marque seront également éligibles à différentes primes dès le début de l’année.

Une stratégie électrique ancrée dans le long terme

L’offensive produits 2026 s’inscrit dans une feuille de route stratégique de plus long terme, portée par le plan Renaulution, qui vise à donner à Renault une position forte sur l’électromobilité européenne et mondiale.

ElectriCity & batteries en Europe Renault a consolidé ses capacités industrielles autour du cluster ElectriCity dans le Nord de la France, regroupant les usines de Douai, Maubeuge et Ruitz pour optimiser la production EV. À proximité, une gigafactory AESC à Douai produit des batteries « low‑carbon » compétitives, avec pour objectif d’atteindre jusqu’à 24 GWh de capacité d’ici 2030. Un second site Verkor est prévu pour produire environ 10 GWh de batteries dès 2026, renforçant l’autonomie industrielle du groupe.

source : Renault

Technologies internes et plateformes Renault pousse aussi le développement de moteurs électriques propriétaires, de solutions électroniques de puissance intégrées et d’architectures plateformes dédiées comme la CMF‑BEV pour réduire les coûts de production et améliorer l’efficience et la compétitivité de ses modèles EV.

Objectifs de mix électrique L’ambition du groupe est de proposer un mix de ventes avec plus de 65 % de véhicules électriques et électrifiés dès 2025, avec une progression vers un mix BEV prédominant d’ici 2030, en phase avec les normes européennes de réduction des émissions.

Mise en perspective européenne : Renault face à la concurrence

Dans le paysage européen, l’effort de Renault doit être analysé face à ses principaux concurrents :

Volkswagen Group, avec une vaste gamme ID et des projets comme l’ID. Polo prévu pour 2026, reste un poids lourd du marché EV européen. VW mise sur des volumes élevés et une forte présence dans tous les segments grand public.

Stellantis (Peugeot, Citroën, Opel, etc.) poursuit une stratégie plus « mixte », combinant électrique et technologies hybrides tout en ciblant particulièrement les utilitaires et les citadines abordables.

Les acteurs chinois comme BYD poussent les acteurs européens à revoir leurs stratégies de prix et d’innovation, notamment dans les segments urbains/très abordables, tout en créant des partenariats (ex. : alliance Renault‑Ford annoncée pour développer de petits EV à partir de 2028).

Renault se distingue par sa stratégie de produits couvrant citadines, SUV et utilitaires électriques et par une forte intégration industrielle en Europe, ce qui lui confère un avantage dans la course à l’électrification sur le Vieux Continent.

Conclusion

Avec 2026 comme année charnière, Renault inscrit sa stratégie EV dans une trajectoire claire : offensive produits structurée, accès économique facilité, capacités industrielles renforcées et ambition européenne affirmée. Si la citadine Twingo E‑Tech electric veut rendre l’électromobilité accessible à tous et que les utilitaires répondent aux besoins des professionnels, Renault se place comme un acteur européen majeur prêt à affronter ses rivaux tout en poursuivant sa transformation profonde déjà amorcée depuis plusieurs années.

Le Royaume-Uni aborde la fin 2025 comme l’un des marchés les plus avancés d’Europe en matière d’électromobilité, avec une part de marché électrique élevée, une infrastructure de recharge en perpétuelle croissance et un cadre politique désormais structuré autour du mandat ZEV, mais encore de vrais freins côté coût d’achat, fiscalité à venir et disparités régionales.

Marché et volumes de ventes

Une fois n’est pas coutume, le marché britannique a accéléré en 2025. En effet, de janvier à fin novembre 2025, ce sont pas moins de 426 000 voitures 100 % électriques (BEV) qui ont été immatriculées outre-Manche. Ce chiffre important représente une augmentation de 26 % par rapport à 2024 et permet aux VE d’atteindre 22,7 % du marché des voitures neuves. Parc en circulation : environ 1,75 million de voitures 100 % électriques, soit 5,2 % des 34 millions de voitures en circulation au Royaume‑Uni.

Côté technologie hybride, durant la même période de l’année qui vient de s’écouler, 208 000 PHEV ont été écoulés pour une part de marché légèrement supérieure à 11 %. Pour les HEV, 260 000 véhicules neufs ont été immatriculés, soit 14,0 % de part de marché.

Pour les véhicules utilitaires légers (VUL) électriques, bien que les données publiques restent disparates sur l’ensemble de l’année 2025, les statistiques mensuelles de la SMMT (Society of Motor Manufacturers and Traders) montrent une forte progression des ventes de fourgons électriques, avec environ 27 000 immatriculations cumulées à fin novembre, soit une hausse proche de +45 % sur un an.

Parc de bornes et réseau de recharge

L’infrastructure de recharge a connu une croissance importante depuis 2020, avec un objectif politique clair de 300 000 points de recharge publics à horizon 2030. Un objectif ambitieux et qui semble encore loin d’être atteint. En effet, fin novembre 2025, le Royaume-Uni compte plus de 87 000 points de charge publics, avec un maillage dense mais encore très inégal entre régions. Ces solutions sont réparties sur 44 326 sites distincts et proposent en tout 121 364 connecteurs. La densité moyenne est de 127,3 bornes pour 100 000 habitants, mais les écarts sont forts et témoignent d’un accès encore très partagé. À titre d’exemple, à Londres, 300,8 bornes pour 100 000 habitants sont disponibles contre 38,6 en Irlande du Nord

source : circontrol

En 2025, 13 469 bornes ont été ajoutées sur le territoire, dont 6 220 bornes lentes et 3 358 bornes rapides ou ultrarapides. Même si ce chiffre est important et représente une augmentation annuelle d’environ 18 %, c’est l’augmentation la plus faible depuis 2022.

Les grands opérateurs privés dominent désormais le paysage rapide : InstaVolt (2 169 bornes rapides/ultrarapides), Tesla (2 026) et Osprey (1 351) forment le trio de tête fin 2025.

source : Instavolt

Politique publique, aides et fiscalité

Dans l’objectif de développer au mieux ce marché et permettre aux VE de se démocratiser, des législations et des aides incitatives ont été mises en place. Le cadre britannique repose sur deux piliers : un mandat réglementaire serré pour les constructeurs (ZEV mandate) et des aides ciblées, notamment relancées en 2025 avec un nouveau “plug‑in grant”.

Mandat ZEV : le cadre réglementaire impose aux constructeurs un objectif de 28 % de ventes de véhicules 100 % électriques en 2025, avec une trajectoire progressive menant à la fin de la vente de voitures thermiques neuves dans la décennie. À l’automne 2025, la part de marché des BEV atteignait environ 26 %, légèrement en deçà de cette cible globale, même si le dispositif prévoit des mécanismes de flexibilité pour les constructeurs.

Plug-in Grant 2025 : une nouvelle aide à l’achat pour les voitures électriques a été relancée à l’été 2025, avec une prolongation annoncée sur douze mois dans le cadre du budget présenté par la Chancelière Rachel Reeves. La subvention est déduite directement du prix d’achat chez le concessionnaire.

Aides complémentaires : le dispositif est complété par les subventions OZEV pour l’installation de bornes de recharge domestiques et professionnelles, ainsi que par des programmes de financement dédiés aux collectivités, notamment le fonds LEVI pour le déploiement local des infrastructures.

Fiscalité : la fin programmée de l’exonération de la Vehicle Excise Duty (VED) pour les véhicules électriques alimente les interrogations sur l’attractivité économique de l’électrique à moyen terme, en particulier pour les ménages.

source : Automobile propre

Modèles les plus vendus et acteurs industriels

Côté ventes et modèles les plus vendus, le marché reste dominé par les grands généralistes mondiaux plutôt que par des constructeurs nationaux, mais l’écosystème britannique s’est spécialisé sur la recharge et les services.

Véhicules les plus vendus : en 2025, le marché britannique des voitures électriques continue d’être dominé par la Tesla Model Y, qui reste le modèle BEV le plus populaire, suivie de près par le MG4 EV et d’autres SUV et berlines électriques tels que la Tesla Model 3, le Volkswagen ID.4 ou le Volvo EX30.

source : MG

Les hybrides rechargeables (PHEV) progressent rapidement, avec des modèles comme le BYD Seal U DM‑i parmi les modèles les plus en vogue sur ce segment, particulièrement prisés pour les flottes et les trajets domicile‑travail.

Les hybrides classiques (HEV) conservent une forte présence sur le marché général, notamment avec la Toyota Corolla Hybrid et le Ford Puma Hybrid, qui combinent prix abordable et consommation réduite.

L’offre électrique et hybride au Royaume‑Uni dépasse désormais 150 modèles disponibles, avec un prix moyen autour de 46 000 £, tandis que le segment d’entrée de gamme se développe rapidement avec des véhicules proposés sous les 30 000 £, la Dacia Spring en tête de gondole.

Le Royaume‑Uni dispose d’un écosystème d’entreprises en forte croissance autour de la mobilité électrique.

Opérateurs de recharge : InstaVolt, Osprey, BP Pulse (BP), Shell Recharge UK et d’autres développent des réseaux de bornes rapides et hubs haute puissance dans l’ensemble du pays, avec un maillage particulièrement dense dans le Sud et autour de Londres.

Services et leasing : de nombreux acteurs locaux — loueurs, brokers et plateformes de leasing — se spécialisent dans la gestion des flottes électriques et les solutions de recharge pour particuliers et entreprises.

Production et R&D : le Royaume‑Uni accueille plusieurs sites de production de batteries et de véhicules électrifiés exploités par des groupes étrangers, ainsi que des projets de gigafactories, même si le secteur reste moins intégré qu’en Allemagne ou en Chine.

Freins et points de friction

Malgré des chiffres solides, la transition vers l’électromobilité au Royaume‑Uni reste progressive, avec plusieurs obstacles structurants :

Coût d’achat : le prix moyen d’un véhicule électrique neuf se situe autour de 46 000 £, en partie tiré par les modèles premium comme Tesla ou Audi. L’offre d’entrée de gamme se développe, avec des modèles sous les 30 000 £ (MG4, BYD Dolphin, Citroën ë‑C3), mais elle reste encore minoritaire en volume. Les aides publiques, telles que le Plug-in Grant et les subventions OZEV, allègent partiellement le surcoût par rapport aux véhicules thermiques.

Infrastructures inégales : les grandes agglomérations du Sud et Londres bénéficient d’un réseau de bornes bien développé, mais des zones blanches persistent dans le Nord, en Irlande du Nord et dans certaines zones rurales, notamment pour les bornes rapides et ultra‑rapides.

Incertitudes fiscales : la fin progressive de l’exonération de la VED (taxe routière) pour les VE et la perspective d’une taxe kilométrique à horizon 2028 nourrissent une certaine prudence chez les ménages.

Culture automobile et usage : de nombreux conducteurs restent attachés aux véhicules thermiques pour les longs trajets. Des inquiétudes subsistent sur l’autonomie réelle, la valeur résiduelle et la fiabilité à long terme des batteries, freinant parfois la décision d’achat.

En résumé, le Royaume‑Uni coche désormais la plupart des cases d’un marché EV mûr : part de marché élevée, parc dépassant 5 %, réseau de recharge dense et cadre politique ambitieux, mais la prochaine marche, celle de la massification au‑delà des “early adopters”, dépendra de la capacité à réduire le ticket d’entrée, combler les trous d’infrastructure et stabiliser le cadre fiscal.

La Ferrari Testarossa, emblème des années 1980, continue de marquer l’histoire automobile, mais aujourd’hui sous un angle juridique et stratégique plutôt que technique. En juillet 2025, la Cour de justice de l’Union européenne (CJUE) a confirmé que Ferrari conserve ses droits sur la marque « Testarossa », soulignant que l’usage du nom, même sur des véhicules d’occasion, des pièces détachées ou des produits dérivés, reste suffisamment actif pour justifier sa protection. Cette décision fait écho à l’importance culturelle et commerciale de l’appellation dans l’esprit du public européen.

source : motorcargallery

Un nom historique, un pont vers l’avenir

Si aucune nouvelle Testarossa n’a été produite, Ferrari intègre le concept d’héritage dans sa stratégie moderne. La marque poursuit son développement vers les motorisations hybrides et électriques, avec des modèles PHEV et des véhicules 100 % électriques programmés pour les années à venir. Le plan stratégique présenté lors du Ferrari Capital Markets Day 2025 confirme l’ambition de la marque : conserver le prestige de ses supercars tout en adoptant progressivement des technologies plus propres.

crédit : Bloomberg

L’héritage culturel comme levier stratégique

Le nom Testarossa, produit de l’imaginaire collectif depuis 1984, reste un symbole puissant de l’histoire Ferrari. La décision de la CJUE protège non seulement les droits de la marque, mais renforce également la capacité de Ferrari à exploiter ce patrimoine dans des produits dérivés, des collections ou des éditions spéciales. Cet héritage permet à la marque d’ancrer ses futurs modèles hybrides ou électriques dans une continuité culturelle reconnue et valorisée auprès des collectionneurs et passionnés.

source : motorcargallery

Ferrari et la transition technologique

Dans sa feuille de route jusqu’en 2030, Ferrari prévoit une montée en puissance des modèles hybrides, puis l’introduction de sa première voiture 100 % électrique prévue pour 2027-2028. Cette transition se fait progressivement, en conservant la performance et l’expérience de conduite qui font la renommée de la marque, tout en répondant aux impératifs environnementaux et réglementaires mondiaux.

source : spectrum

Conclusion : un nom protégé et une stratégie assumée

La Testarossa n’est plus seulement une supercar emblématique : elle est devenue un outil stratégique, reliant l’héritage culturel de Ferrari à ses ambitions technologiques. En protégeant juridiquement ce nom et en préparant sa transition vers l’hybride et l’électrique, Ferrari affirme sa volonté de conjuguer passion, innovation et pérennité de la marque.

Au Royaume‑Uni, les ventes de véhicules électriques continuent de grimper, soutenues par les quotas du ZEV Mandate, mais le déploiement des bornes de recharge publiques peine à suivre le rythme. Si le parc total progresse chaque année, le ralentissement du rythme d’installation et les disparités régionales soulèvent des questions sur la capacité du réseau à accompagner la croissance des VE, en particulier pour les particuliers et les trajets longue distance.

source : Phil Wilkinson/Alamy

Un réseau qui continue de croître… mais moins vite

Au Royaume‑Uni, le déploiement des bornes de recharge pour véhicules électriques (VE) progresse toujours en 2025, mais moins rapidement que l’adoption des véhicules eux‑mêmes. Selon les dernières données de The Guardian, le rythme d’installation a nettement ralenti cette année, avec seulement 13 500 nouveaux chargeurs publics installés entre fin 2024 et fin novembre 2025, contre une croissance plus forte au cours des années précédentes. Cela porte le total du réseau public à environ 87 200 bornes à la fin novembre 2025, soit une augmentation annuelle d’environ 18 %, la plus faible depuis 2022.

Des ventes de VE en forte progression

Au Royaume‑Uni, les véhicules électriques représentent une part croissante du marché britannique. En effet, d’après les statistiques d’immatriculations, les VE ont représenté près de 23 % des ventes de voitures neuves au cours des 11 premiers mois de 2025, contre environ 19 % à la même période l’année précédente. Une belle progression donc pour ce marché émergent qui prend de plus en plus de place.

Les constructeurs européens mènent la charge : BMW affiche 34,4 % de ventes BEV, Mercedes‑Benz 36,6 %. Les Tesla Model Y (18 310 unités) et Model 3 (16 605) dominent le classement des ventes sur les neuf premiers mois.

source : BMW

Des infrastructures rapides encore insuffisantes

Certes, le déploiement des bornes de recharge connaît un ralentissement. Cependant, ce marché connaît une croissance. D’après Zapmap, le réseau comptait déjà plus de 87 200 points de charge fin octobre 2025, avec une progression d’environ 23 % sur un an. Si les bornes dites rapides et ultra‑rapides, essentielles pour les trajets longue distance, ont augmenté, elles restent une fraction du total, limitant encore la capacité à réaliser de longs déplacements électriques et donc les conducteurs anglais ne parviennent pas à être complètement convaincus quant à l’adoption d’un VE.

Selon les dernières données de The Guardian, le rythme d’installation a nettement ralenti cette année, avec seulement 13 500 nouveaux chargeurs publics installés entre fin 2024 et fin novembre 2025, contre une croissance plus forte au cours des années précédentes. Cela porte le total du réseau public à environ 87 200 bornes à la fin novembre 2025, soit une augmentation annuelle de moins de 20 %, la plus faible depuis 2022.

Des disparités régionales importantes

Les disparités géographiques restent criantes : certaines zones urbaines, comme Londres, qui concentre 22 211 bornes publiques (250 pour 100 000 habitants), soit 2,3 fois la moyenne nationale de 108 pour 100 000.

source : motor 1

À l’inverse, des régions comme l’Irlande du Nord plafonnent à 36 bornes pour 100 000 habitants. Sur les autoroutes, seul un tiers des aires de service disposent d’au moins six chargeurs ultra‑rapides.

Ces différences peuvent influencer la confiance des consommateurs et limiter l’adoption des VE en dehors des grandes villes.

Le rôle du ZEV Mandate

Dans ce contexte, la politique publique joue un rôle clé. Le Zero Emission Vehicle (ZEV) Mandate, conçu pour pousser les constructeurs à vendre plus de véhicules zéro émission, continue de soutenir la croissance des ventes de VE au Royaume‑Uni, même si la mise en œuvre et les signaux politiques autour de cette politique peuvent créer une certaine incertitude pour les investisseurs dans les infrastructures.

L’introduction en juillet 2025 de l’Electric Car Grant, offrant jusqu’à 3 750 livres de remise sur des véhicules neufs de moins de 37 000 livres, a indéniablement dopé le marché. Plus de 40 modèles sont désormais éligibles, élargissant considérablement le choix pour les acheteurs.

Un carrefour pour la mobilité électrique

Le Royaume‑Uni se trouve à un moment charnière de sa transition : les ventes de VE continuent de croître, mais le réseau public doit suivre le rythme pour que l’adoption se poursuive, notamment pour les particuliers et dans les zones rurales. Les prochains mois seront déterminants pour savoir si le déploiement des bornes pourra s’accélérer et accompagner durablement la montée en puissance des voitures électriques.

En cette fin d’année 2025, la sécurité routière française continue de faire face à plusieurs défis. Entre une mortalité en hausse en novembre et un durcissement historique de la législation depuis le 29 décembre 2025, les autorités multiplient les mesures pour réduire les accidents de la route. Une question se pose : les VE peuvent-ils participer à la diminution des risques ?

source : connexion France

Novembre 2025 : une reprise inquiétante de la mortalité routière

Selon les dernières données de l’Observatoire national interministériel de la sécurité routière (ONISR), 270 personnes sont décédées en novembre 2025 sur les routes de France métropolitaine, contre 266 en novembre 2024, soit une augmentation d’environ 2 % sur un an. À ces chiffres s’ajoutent 13 décès en outre-mer, portant le bilan national à 283 tués pour le mois de novembre.

Cette hausse met fin à la diminution des décès observée en octobre et confirme des tendances préoccupantes pour plusieurs catégories d’usagers. En effet, les jeunes de moins de 24 ans figurent particulièrement parmi les plus touchés, avec une progression du nombre de décès dans ces tranches d’âge. La mortalité des piétons est également en hausse sur le mois, tandis que celle des plus de 65 ans recule par rapport à l’année précédente. Géographiquement, la mortalité diminue en agglomération mais augmente sur les routes hors agglomération et sur autoroute.

De plus, sur une tendance de 12 mois glissants, la mortalité routière reste orientée à la hausse, portée notamment par une augmentation des décès chez les usagers d’engins de déplacement personnel motorisés (EDPM), comme les trottinettes par exemple.

Concernant les blessés graves, novembre affiche un léger recul avec 1 213 cas estimés en France métropolitaine, contre 1 242 en novembre 2024, toujours selon l’ONISR.

Le très grand excès de vitesse devient un délit

Face à cette situation, les autorités ont décidé de durcir significativement le cadre légal. Depuis le 29 décembre 2025, tout excès de vitesse d’au moins 50 km/h au-dessus de la limite autorisée est désormais qualifié de délit, et non plus de simple contravention de cinquième classe.

source : policechiefmagazine

Selon le communiqué de la Sécurité routière, cette mesure est entrée en vigueur à la suite de la publication d’un décret en application de la loi du 9 juillet 2025 portant création de l’homicide routier et visant à lutter contre la violence routière et à renforcer la réponse judiciaire face aux comportements les plus dangereux au volant.

Désormais, les auteurs de ces délits s’exposent à des peines alourdies :

une peine pouvant aller jusqu’à trois mois d’emprisonnement ;

une amende maximale de 3 750 euros ;

une inscription au casier judiciaire ;

la suspension du permis de conduire jusqu’à trois ans ;

la confiscation possible du véhicule ;

et l’obligation d’accomplir un stage de sensibilisation à la sécurité routière.

Jusqu’à présent, le très grand excès de vitesse n’était sanctionné que par une contravention, sauf en cas de récidive.

Le VE est un atout de sécurité

Dans ce contexte de lutte contre l’insécurité routière, les véhicules électriques (VE) présentent des caractéristiques de sécurité qui méritent d’être mises en lumière. Plusieurs études internationales confirment que conduire un VE est globalement plus sécuritaire que de conduire un véhicule thermique.

source : beev.co

Une meilleure protection aux chocs

Les VE bénéficient d’avantages structurels majeurs en matière de résistance aux collisions. Leur centre de gravité plus bas réduit les risques de tonneau, selon des données issues de la National Highway Traffic Safety Administration (NHTSA) et de l’Insurance Institute for Highway Safety (IIHS). L’absence de moteur thermique à l’avant permet de concevoir des zones de déformation optimisées pour dissiper l’énergie en cas d’impact, ce qui se traduit par d’excellentes performances aux crash-tests. De nombreux véhicules électriques obtiennent la note de 5 étoiles aux tests de sécurités euro NCAP

Une étude norvégienne portant sur plus de 500 000 véhicules montre que les VE sont associés à 20 à 30 % moins de décès en cas de collision, une performance attribuée en partie à l’intégration standard d’aides à la conduite avancées telles que le freinage d’urgence automatique (AEB).

source : Euro NCAP

Un risque d’incendie très nettement inférieur

Les incendies sont beaucoup plus rares sur les véhicules électriques que sur les véhicules thermiques. Aux États-Unis, le National Transportation Safety Board rapporte 25 incendies de VE pour 100 000 véhicules vendus, contre 1 529 pour les thermiques. Des sources spécialisées comme EV FireSafe estiment un risque d’incendie jusqu’à 80 fois inférieur pour les VE grâce à l’absence de carburant liquide inflammable et à des systèmes de gestion de batterie (BMS) sophistiqués.

Quelques nuances à considérer

Certains travaux, par exemple une étude néerlandaise sur plus de 14 000 véhicules, notent une légère hausse des accidents mineurs pour les VE (3,2 % de plus), possiblement liée à l’accélération instantanée ou à un usage urbain plus fréquent. Cependant, ces mêmes données soulignent une réduction des impacts frontaux graves chez les VE.

Globalement, les données de l’IIHS pour 2024 confirment que les VE affichent moins de blessures par kilomètre parcouru que les véhicules thermiques. Cette tendance devrait se renforcer avec la démocratisation de l’électromobilité et l’amélioration continue des technologies de sécurité.

Conclusion : la technologie au service de la sécurité

Face à la hausse de la mortalité routière enregistrée en novembre 2025 et au durcissement de la législation, l’électrification du parc automobile pourrait contribuer à améliorer la sécurité sur nos routes. Les caractéristiques intrinsèques des véhicules électrifiés en font des voitures objectivement plus sûres que les thermiques.

Si la technologie ne remplacera jamais la responsabilité individuelle des conducteurs ni le respect des limitations de vitesse, elle peut néanmoins offrir une protection supplémentaire précieuse. La sécurité routière reste un défi majeur nécessitant une mobilisation sur tous les fronts.

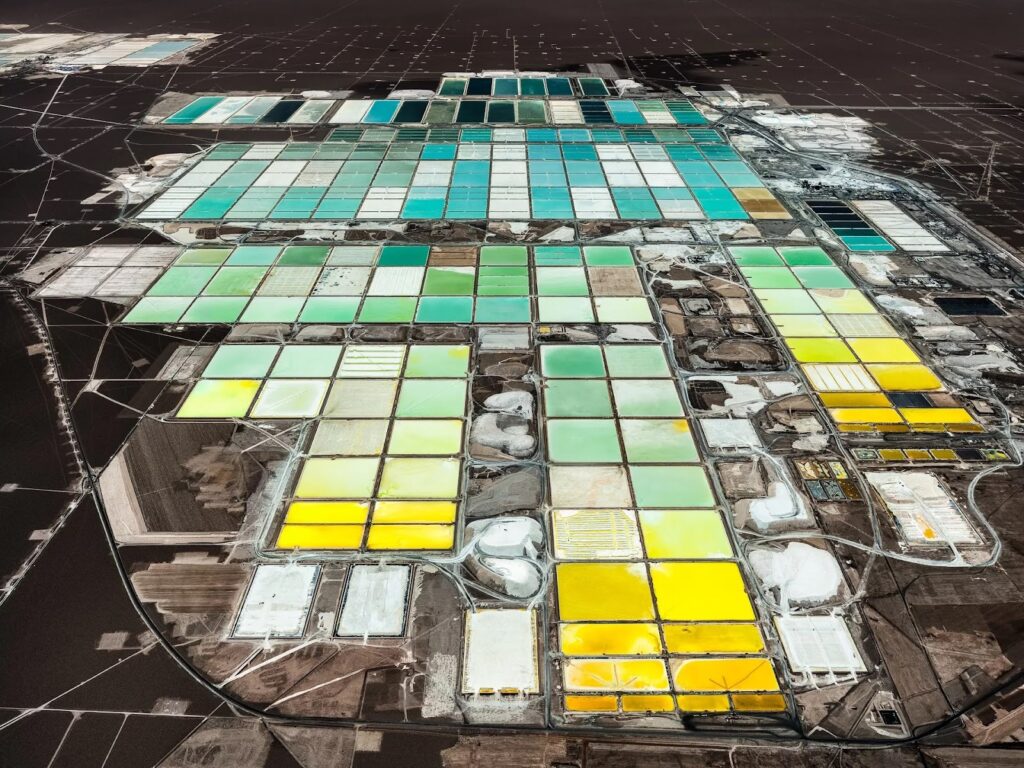

Le Chili vient d’acter la naissance d’un nouveau mastodonte du lithium. Ce projet renforce le poids stratégique du pays dans le « triangle du lithium », mais relance le débat sur l’empreinte environnementale de l’extraction saline.

source : mining technology

Un projet public-privé jusqu’en 2060

Le 26 décembre 2025, l’État chilien (via la compagnie publique Codelco) et le producteur privé SQM ont officialisé la création de Nova Andino Litio SpA. Cette coentreprise fusionne leurs actifs pour exploiter le lithium du Salar d’Atacama — immense désert de sel de 3 000 km² au nord du Chili — jusqu’en 2060.

L’État chilien captera 70 % des marges opérationnelles de 2025 à 2030, puis 85 % dès 2031, dans le cadre de la Stratégie nationale du lithium lancée en 2023. L’objectif : pérenniser, voire augmenter, la production actuelle de 280-300 000 tonnes de carbonate de lithium par an, consolider le leadership chilien (2e mondial derrière l’Australie) et maximiser la valeur locale via un contrôle public renforcé des salars stratégiques.

Un atout stratégique pour l’électromobilité

Pour l’industrie des batteries et des véhicules électriques, c’est une nouvelle réjouissante. Ce nouvel accord signifie un approvisionnement massif en lithium, avec des contrats long terme qui sécurisent les volumes pour les fabricants de cellules et les constructeurs automobiles.

source : Codelco

Il survient dans ce pays, le Chili, qui détient environ 40 % des réserves mondiales et représente près de 24 % de la production globale. De plus, l’extraction par évaporation dans le Salar d’Atacama offre un avantage compétitif majeur : des coûts de 3 800 à 4 200 dollars par tonne, contre 5 100 à 6 000 dollars pour le lithium australien.

Une extraction à fort impact environnemental

Le procédé d’extraction du lithium au Salar d’Atacama consiste à pomper une saumure riche (0,2 % Li) à 30-40 m de profondeur, puis à la déverser dans de vastes bassins plastifiés où 95 % de l’eau s’évapore naturellement sous le soleil d’Atacama pendant 12 à 18 mois. À cela on ajoute ensuite du chlorure de sodium et du carbonate de sodium pour obtenir le carbonate de lithium brut (Li₂CO₃), séché et raffiné à 99,5 % avant export vers les usines de cathodes de batteries VE. Ce process low-cost consomme 2 millions de litres d’eau par tonne et exerce une pression significative sur les nappes phréatiques.

source : Tom Hegen

Cette extraction du lithium dans les salars chiliens est polluante et fortement consommatrice d’eau. En effet, les pompages de saumures ont déjà provoqué des impacts mesurables sur l’écosystème.

Les chiffres sont démonstratifs : une baisse de 30 % des niveaux d’eau dans certains secteurs a été relevée, la population de flamants roses a diminué de 10 % depuis le début de l’industrialisation, et le sol connaît un affaissement de 1 à 2 cm par an depuis 2019 dans les zones d’exploitation intensive. Selon l’ONU, l’extraction de lithium et de cuivre consomme jusqu’à 65 % de l’eau disponible dans la région du Salar d’Atacama.

source : Terre des andes

Pour pallier ces problèmes de pollution et de destruction de la biodiversité, la Stratégie nationale chilienne prévoit 30 % de salars protégés d’ici 2030 et le développement de technologies moins impactantes.

Le paradoxe de l’électromobilité

Ce dossier rappelle une réalité inconfortable : la « voiture zéro émission » n’existe pas. Le gain est majeur à l’usage, mais la chaîne amont reste destructrice pour des écosystèmes ultra-fragiles.

La création de Nova Andino Litio marque un tournant dans la gouvernance mondiale du lithium. En reprenant la main via une coentreprise à majorité publique, le Chili envoie un signal clair : le temps où les multinationales exploitaient librement les salars chiliens est révolu. Désormais, c’est l’État qui fixe les règles en captant l’essentiel de la marge.

Reste à savoir si cette reprise en main permettra effectivement de mieux protéger les écosystèmes. Pour l’instant, la pression sur les ressources en eau ne faiblit pas. Le lithium reste nécessaire à la transition énergétique mondiale, mais son extraction doit devenir plus propre.