Pourquoi les véhicule éléctriques surperforment les hybrides dans la révolution automobile américaine?

L’année 2025 marque un moment décisif dans le parcours automobile américain. Pendant des décennies, le moteur à combustion interne a dominé les routes américaines, façonnant les villes, les économies et les modes de vie. Puis sont arrivés les hybrides, une technologie de transition importante conçue pour réduire la consommation de carburant sans abandonner complètement l’essence. Aujourd’hui, les véhicules électriques (VE) se positionnent fermement au centre de l’avenir.

Alors que les consommateurs américains pèsent leurs choix entre véhicules électriques (VE) et hybrides en 2025, la réponse devient de plus en plus claire : les véhicules 100% électriques sont le choix supérieur en termes de performance, d’efficacité des coûts, de responsabilité environnementale et de valeur à long terme. Les hybrides représentaient autrefois le progrès. Aujourd’hui, ils incarnent le compromis.

Cette comparaison exhaustive explore pourquoi les VE ne sont plus une simple alternative, mais la solution automobile dominante pour l’Amérique.

Le changement n’est plus à venir – il est là

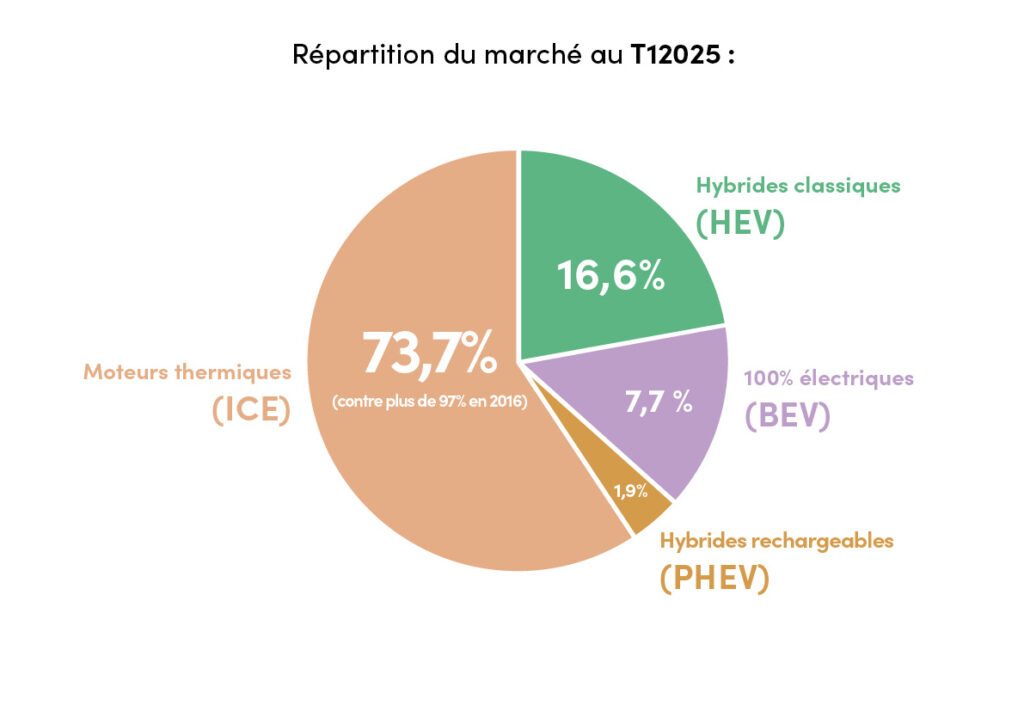

Il y a cinq ans, les VE étaient souvent qualifiés de « futur ». En 2025, ils sont le présent. Les véhicules électriques sont désormais largement disponibles dans presque tous les segments : berlines, SUV, pick-ups, crossovers et même voitures de performance. Les routes américaines se peuplent de plus en plus de véhicules plus silencieux, plus rapides, plus propres et moins chers à exploiter que leurs prédécesseurs à essence.

Les hybrides existent toujours, mais leur rôle a changé. Ce qui était autrefois une étape intermédiaire est devenu une solution technique à mi-chemin, ni pleinement efficace ni prête pour l’avenir.

Prix d’achat: l’écart se rétrécit rapidement

L’un des arguments les plus durables en faveur des hybrides a été leur coût initial plus bas. En 2025, cet argument perd rapidement de sa force. force.

1 – Accessibilité des VE

Les véhicules électriques couvrent désormais une large gamme de prix, des modèles d’entrée de gamme abordables aux offres premium de luxe. L’augmentation de la production domestique, les améliorations technologiques des batteries et les économies d’échelle font baisser les prix des VE année après année. De plus :.

- De nombreux acheteurs de VE bénéficient d’incitations financières au point de vente.

- Les options de location de VE sont souvent plus avantageuses que celles des hybrides.

- Les économies sur les coûts d’exploitation compensent rapidement les prix initiaux plus élevés.

2 – Réalité des prix des hybrides

Les hybrides peuvent sembler moins chers au départ, mais ils nécessitent toujours :

- Essence.

- Vidanges d’huile.

- Systèmes d’échappement.

- Entretien lié aux émissions.

Quand on considère le coût total de possession, les hybrides perdent une grande partie de leur avantage tarifaire.

Verdict : Les VE ne sont plus des expériences coûteuses ; ce sont des achats compétitifs et financièrement rationnels.

Coût total de possession: les ve dominent

Quand les Américains achètent une voiture, la vraie question n’est pas le prix d’affichage, mais combien ce véhicule coûte sur la durée.

1 – Avantages de possession des VE

Les véhicules électriques brillent en possession à long terme :

- L’électricité est nettement moins chère au mile que l’essence.

- Moins de pièces mobiles signifie moins de pannes.

- Pas de vidanges d’huile, de bougies, de courroies de distribution ou d’entretien de transmission.

- Le freinage régénératif prolonge considérablement la durée de vie des freins.

- Sur une période de possession de 5 à 8 ans, les propriétaires de VE dépensent routinièrement des milliers de dollars de moins que les propriétaires d’hybrides.

2 – Fardeau des coûts des hybrides

Les hybrides reposent encore sur des moteurs à combustion interne. Cela implique :

- Coûts de carburant continus.

- Usure du moteur.

- Complexité des doubles groupes propulseurs.

- Risque d’entretien plus élevé à long terme.

- Les hybrides combinent deux systèmes : électrique et essence, tandis que les VE simplifient la possession en éliminant l’un d’eux entièrement.

Verdict : Les VE l’emportent de manière décisive sur le coût à vie.

Performance : l’électrique est simplement meilleure

C’est dans l’expérience de conduite que les VE surpassent complètement les hybrides.

1 – Couple instantané

Les moteurs électriques délivrent la puissance instantanément. Pas de délai, pas de changement de vitesse, pas d’hésitation. L’accélération est fluide, silencieuse et immédiate. De nombreux VE surpassent les voitures de sport traditionnelles en accélération, même dans les tranches de prix courantes.

2 – Confort de conduite

Les VE offrent :

- Cabines silencieuses.

- Livraison de puissance fluide.

- Moins de vibrations.

- Répartition équilibrée du poids grâce aux batteries montées au plancher.

Les hybrides, en revanche, dépendent encore de moteurs essence qui s’allument et s’éteignent, perturbant souvent l’expérience de conduite.

Verdict : Les VE ne sont pas seulement plus propres ; ils sont plus agréables à conduire.

Anxiété de l’autonomie : un mythe du passé

L’un des mythes les plus persistants sur les VE est l’anxiété de l’autonomie. En 2025, cette préoccupation est largement dépassée.

1 – Autonomie des VE modernes

La plupart des véhicules électriques offrent aujourd’hui :

- 400–650+ km sur une seule charge.

- Une autonomie réelle adaptée aux trajets quotidiens et aux voyages longue distance.

- Navigation prédictive intégrant automatiquement les arrêts de recharge.

2 – Praticité de recharge

- La recharge à domicile offre une commodité inégalée : branchez la nuit, réveillez-vous à pleine charge.

- Les réseaux publics de recharge rapide se développent rapidement.

- Les temps de charge diminuent grâce aux avancées des batteries et des chargeurs.

- Les hybrides évitent la recharge, mais au prix d’une dépendance persistante à l’essence.

Verdict : L’autonomie des VE n’est plus une limite ; c’est un atout compétitif.

INFRASTRUCTURE : L’AMÉRIQUE ÉLECTRIQUE PREND FORMES

L’infrastructure de recharge américaine en 2025 est plus solide que jamais.

1 – Expansion de la recharge

Les bornes de recharge sont désormais courantes :

- Sur les autoroutes.

- Dans les centres commerciaux.

- Dans les complexes d’appartements.

- Dans les bureaux.

- À l’hôtel et dans les aéroports.

L’écosystème national de recharge continue de progresser en fiabilité, vitesse et accessibilité.

2 – Avantage de la recharge domestique

Les propriétaires de VE profitent de la commodité ultime :

- Pas d’arrêts en station-service.

- Pas de volatilité des prix du carburant.

- Pas d’attente en file.

Les propriétaires d’hybrides dépendent encore des stations essence – une contrainte dépassée dans le monde moderne.

Verdict : La croissance de l’infrastructure favorise massivement les VE, pas les hybrides.

Impact environnemental : les ve mènent, les hybrides suivent

Les hybrides réduisent la consommation de carburant, mais n’éliminent pas les émissions. Les véhicules électriques :

- Produisent zéro émission à l’échappement.

- Améliorent la qualité de l’air urbain.

- Réduisent la dépendance aux combustibles fossiles.

- S’alignent sur une production d’énergie plus propre au fil du temps.

Les hybrides brûlent encore de l’essence tous les jours. Ils émettent encore des polluants. Ils dépendent encore du pétrole. À mesure que l’Amérique passe à une énergie plus propre, les VE deviennent automatiquement plus verts sans changer de véhicule.

Verdict : Les VE sont la seule véritable solution pour un transport durable.

Entretien et fiabilité : la simplicité l’emporte

1- Simplicité des VE

Les véhicules électriques sont mécaniquement plus simples :

- Pas de moteur.

- Pas de transmission.

- Pas d’échappement.

- Pas de système de carburant.

2- Cette simplicité se traduit par :

- Moins de visites d’entretien.

- Factures de réparation plus basses.

- Fiabilité accrue.

3 – Complexité des hybrides

Les hybrides contiennent :

- Un moteur essence complet.

- Un moteur électrique.

- Un système de batterie.

- Une coordination logicielle complexe.

Plus de systèmes signifient plus de points de défaillance potentiels.

Verdict : Les VE sont plus faciles à posséder et à entretenir.

Valeur de revente : la confiance en les ve augmente

Les premières inquiétudes sur la revente des VE se sont estompées. Les VE modernes :

- Conservent bien leur valeur grâce à une forte demande.

- Bénéficient d’une longévité accrue des batteries.

- Sont de plus en plus désirables sur le marché de l’occasion.

- Les hybrides font face à une concurrence croissante des VE d’occasion, qui offrent de meilleures performances et des coûts d’exploitation plus bas.

Verdict : La confiance en la revente des VE continue de se renforcer.

Qui doit encore acheter un hybride ?

es hybrides ont encore un sens pour un groupe restreint d’acheteurs :

- Conducteurs sans accès à la recharge.

- Utilisateurs ruraux extrêmement isolés.

- Acheteurs réticents à changer leurs habitudes de ravitaillement.

Cependant, ces scénarios deviennent moins courants chaque année. Pour la grande majorité des conducteurs américains, les VE sont désormais le choix le plus intelligent.

Verdict final : l’électrique est le vainqueur évident

En 2025, la comparaison entre VE et hybrides n’est plus serrée.

| Catégorie | Gagnant |

| Performance | EV |

| Impact sur l’environnement | EV |

| Maintenance | EV |

| Expérience de conduite | EV |

| Préparation à l’avenir | EV |

Les hybrides ont joué leur rôle, mais cette ère s’achève. Les véhicules électriques ne sont pas une tendance. Ils ne sont pas expérimentaux. Ils ne sont pas de niche. Ils sont le nouveau standard américain.

À l’horizon : la prochaine décennie appartient aux ve

À mesure que les coûts des batteries baissent, que l’infrastructure de recharge s’étend et que la confiance des consommateurs grandit, l’élan des VE est irréversible. Les hybrides s’estomperont. L’essence déclinera. Les véhicules électriques définiront la mobilité, l’innovation et la liberté sur les routes américaines.